Llevas años diciendo que vas a ahorrar. Cada mes te prometes que esta vez sí. Y cada mes llega el día 25 y no queda nada. No es culpa tuya. Es culpa del sistema que usas - o mejor dicho, del que no usas.

Hoy te voy a enseñar el sistema exacto con el que mi familia de 5 ahorra más de 1.000 euros al mes con un sueldo de 2.000 euros. Sin apps milagrosas. Sin hojas de cálculo que abandonas en febrero. Solo 5 cuentas bancarias y unas transferencias automáticas.

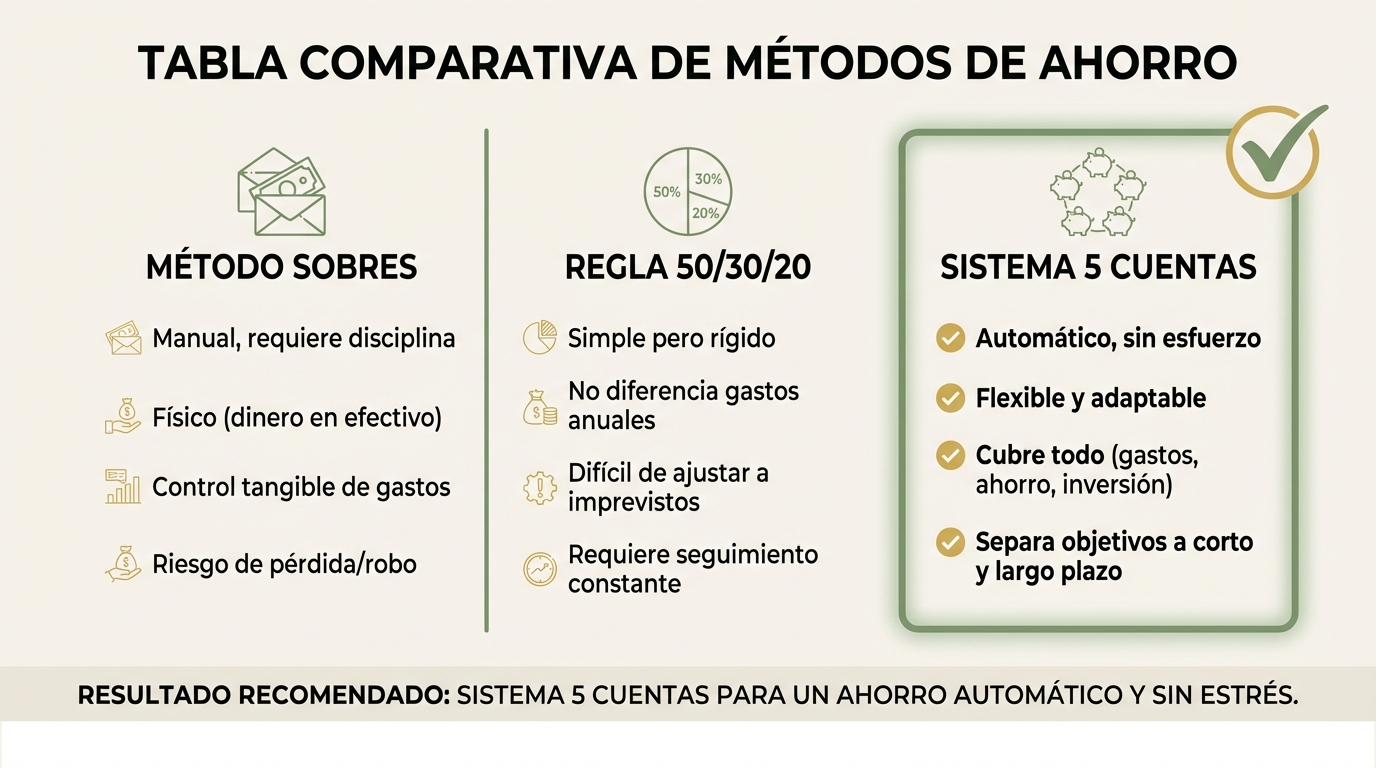

Por qué la mayoría de los métodos de ahorro no funcionan

Seguro que conoces la regla del 50/30/20. Suena genial: el 50% para necesidades, el 30% para caprichos y el 20% para ahorro. Sobre el papel es perfecta. En la vida real, a las dos semanas ya no te acuerdas de en qué categoría va el café de la mañana.

El método de los sobres es parecido. Metes efectivo en sobres con etiquetas - "comida", "ocio", "gasolina" - y cuando se acaba, se acaba. El problema es que vivimos en 2026 y casi nadie paga en efectivo. Además, requiere que cada semana te sientes a repartir billetes. Una semana lo haces, dos semanas aguantas, al mes ya se te ha olvidado.

Todos estos métodos fallan por la misma razón: dependen de tu fuerza de voluntad. Y la fuerza de voluntad es un recurso limitado. Después de un día largo de trabajo, lo último que quieres es ponerte a clasificar gastos.

La solución no es tener más disciplina. Es eliminar la necesidad de disciplina.

Ahí es donde entra el sistema de 5 cuentas bancarias. La idea es sencilla: automatizar cada euro para que se mueva solo, sin que tengas que pensar ni decidir nada. El dinero va donde tiene que ir antes de que puedas gastarlo. Y lo que te queda en la cuenta principal es tuyo - para lo que quieras, sin culpa.

Como explica el Plan de Educación Financiera del Banco de España, automatizar el ahorro es una de las estrategias más efectivas para construir un colchón financiero. Lo que yo he hecho es llevar esa idea al extremo.

!Comparativa: regla 50/30/20 vs método de sobres vs sistema de 5 cuentas

{kind=link}

El sistema de 5 cuentas explicado

Voy a contarte las 5 cuentas exactas que usamos en casa. No es teoría de un libro de finanzas. Es lo que llevamos haciendo años y lo que nos permite vivir tranquilos sin pensar en dinero cada día.

Cuenta 1 - Tu nómina personal (lo que queda para ti)

Esta es tu cuenta corriente principal, donde te llega la nómina. Pero aquí viene el truco: el mismo día que cobras, salen las transferencias automáticas al resto de cuentas. Lo que queda es tu dinero libre.

No tienes que calcular nada. No tienes que preguntarte "¿puedo permitirme esto?". Si está en la cuenta 1, es tuyo. Para un café, para unas zapatillas, para lo que quieras. Esa libertad dentro de la estructura es lo que hace que el sistema funcione a largo plazo.

Cuenta 2 - Gastos familiares conjuntos

Aquí metemos 500 euros al mes cada uno. De esta cuenta salen el supermercado, la gasolina, las salidas en familia, las cenas fuera. Todo lo que gastamos juntos como pareja y familia.

Es una cuenta conjunta, los dos tenemos tarjeta, y no hay sorpresas. Si un mes nos pasamos, lo sabemos al instante porque el saldo baja. Si sobra, perfecto - se queda ahí para el mes siguiente.

Cuenta 3 - Ahorros familiares conjuntos

Esta es la cuenta de ahorro real. Aquí van 500 euros al mes entre los dos. Este dinero no se toca salvo para objetivos concretos: vacaciones, reformas, fondo de emergencia.

La clave es que este dinero sale de la nómina antes de que puedas gastarlo. No es "lo que sobra a final de mes". Es lo primero que se aparta. Esa diferencia lo cambia todo.

Cuenta 4 - Gastos anuales conjuntos

Esta es la cuenta que la mayoría de la gente olvida, y por eso luego los recibos anuales les pillan por sorpresa. Aquí metemos unos 60 euros al mes entre los dos para cubrir gastos que vienen una o dos veces al año: seguros del hogar, IBI, mantenimiento de la comunidad, revisión de la caldera.

Cuando llega el recibo, el dinero ya está ahí esperando. Sin agobios, sin tirar de la tarjeta de crédito, sin pedir prestado al mes siguiente.

Cuenta 5 - Gastos anuales personales

Igual que la cuenta 4, pero para tus gastos anuales individuales. En mi caso, entre 80 y 100 euros al mes para cubrir el seguro del coche, la ITV, imprevistos propios.

Cada persona tiene la suya. Así nadie tiene que pedir permiso ni dar explicaciones por sus gastos personales.

!Sistema de 5 cuentas bancarias con flujo desde la nómina

{kind=link}

Si quieres profundizar en cómo montar tu presupuesto desde cero, puedes empezar con nuestra guía de presupuesto mensual.

La magia - todo automático desde el día de la nómina

"El mismo día que cobro la nómina, ya están los gastos distribuidos y sé exactamente lo que me queda."

Esa frase resume todo el sistema. El día 1 del mes - o el día que cobres - se ejecutan las transferencias automáticas. Tardas 15 minutos en configurarlas una vez y ya no vuelves a pensar en ello.

Así funciona en la práctica:

- Te llega la nómina a la cuenta 1.

- Automáticamente salen 500 euros a la cuenta 2 (gastos conjuntos).

- Salen 500 euros a la cuenta 3 (ahorro conjunto).

- Salen 60 euros a la cuenta 4 (gastos anuales conjuntos).

- Salen 100 euros a la cuenta 5 (gastos anuales personales).

- Lo que queda en la cuenta 1 es tu dinero libre.

No hay decisiones que tomar. No hay tentación de "este mes ahorro menos porque me apetece un capricho". El capricho lo pagas con lo que queda en la cuenta 1. Siempre hay margen para un helado o una compra impulsiva. Pero los gastos importantes y el ahorro ya están cubiertos.

La CNMV recomienda el ahorro automático como una de las mejores herramientas para alcanzar tus objetivos financieros. Lo que hacemos nosotros es exactamente eso, pero con una estructura de cuentas que lo hace todavía más fácil.

!El día de la nómina: distribución automática a 5 cuentas

{kind=link}

Cómo funciona en pareja

Este sistema brilla especialmente cuando compartes gastos con alguien. Y quiero ser honesta: las finanzas en pareja son un tema delicado. Pero con este sistema, los conflictos desaparecen.

La base es sencilla: los dos contribuimos la misma cantidad a las cuentas conjuntas (2, 3 y 4). Lo que cada uno haga con su dinero personal es asunto suyo. No hay control, no hay vigilancia, no hay "¿en qué te has gastado eso?".

Si un mes no queda dinero en tu cuenta personal, algo habrás hecho. Pero siempre hay margen para darte un gusto. Lo importante es que las responsabilidades compartidas están cubiertas.

¿Y si los sueldos son diferentes? Fácil: en vez de cantidades fijas, usáis porcentajes. Si uno gana 2.000 y otro 1.500, ambos aportan el mismo porcentaje de su sueldo a las cuentas conjuntas. Justo y transparente.

Te cuento algo personal. Cuando mi pareja y yo empezamos a vivir juntos, él venía de una situación financiera complicada. Mismo sueldo que ahora, pero siempre sin dinero. Tirando de crédito para llegar a fin de mes. Implementamos este sistema y en menos de un año, tenía ahorros por primera vez en su vida. Cero deuda. Cero crédito. El mismo sueldo, pero con una estructura que funciona.

La privacidad dentro de la pareja es fundamental. Cada uno gestiona su cuenta 1 y su cuenta 5 como quiera. Las cuentas conjuntas (2, 3 y 4) son responsabilidad compartida. Es un equilibrio entre independencia y compromiso.

Como señala Finanzas para Todos, hablar de dinero en pareja y tener un sistema claro es una de las mejores inversiones que puedes hacer en tu relación.

Si quieres identificar dónde se os va el dinero cada mes, lee nuestro artículo sobre las 7 fugas de dinero que no ves.

!Organización de cuentas bancarias en pareja

{kind=link}

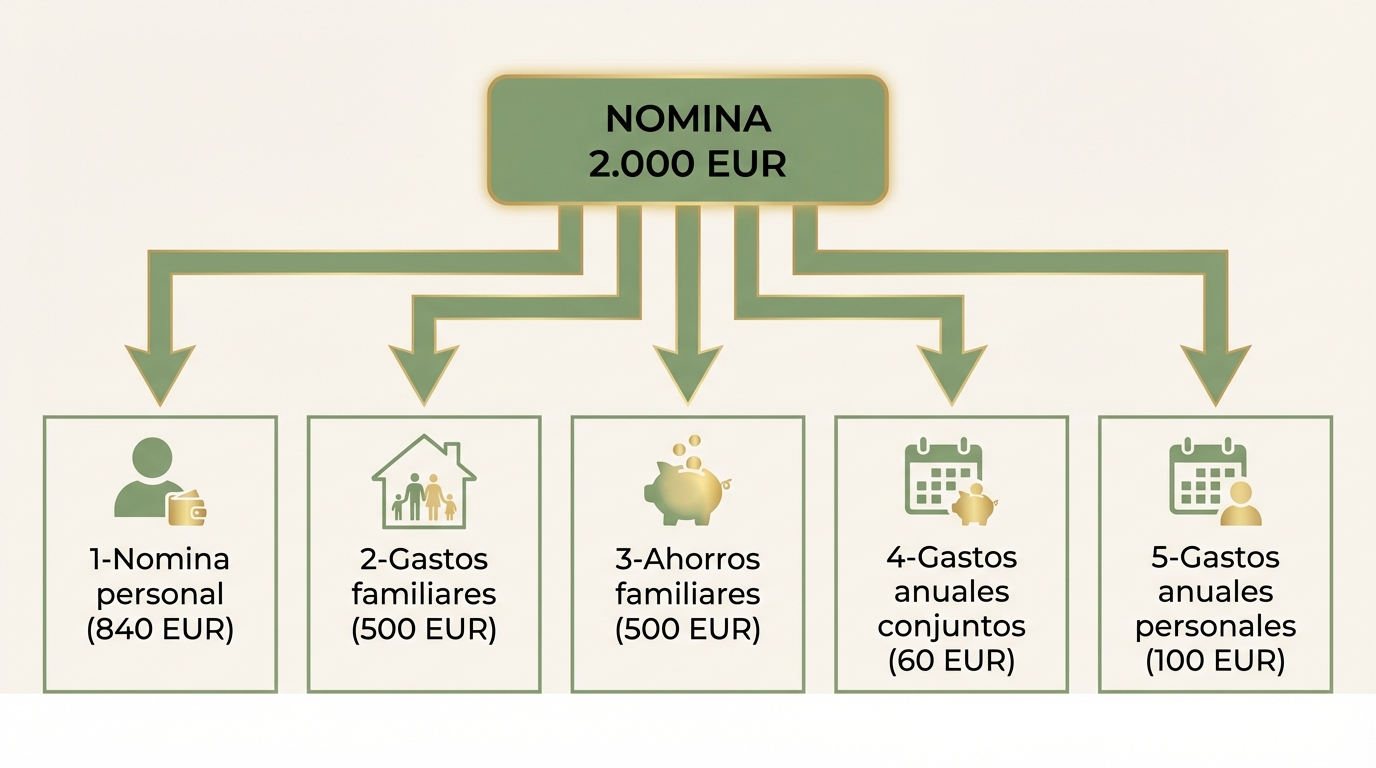

El desglose real - 2.000 euros de nómina

Vamos con números reales. Así queda la distribución con una nómina de 2.000 euros netos:

| Cuenta | Concepto | Cantidad mensual |

|--------|----------|-----------------|

| Cuenta 2 | Gastos familiares conjuntos (super, gasolina, salidas) | 500 EUR |

| Cuenta 3 | Ahorros familiares conjuntos | 500 EUR |

| Cuenta 4 | Gastos anuales conjuntos (seguros, IBI) | 60 EUR |

| Cuenta 5 | Gastos anuales personales (coche, imprevistos) | 100 EUR |

| Cuenta 1 | Tu dinero libre | 840 EUR |

840 euros al mes para ti. Para comer fuera, para ropa, para hobbies, para lo que quieras. Sin culpa.

Y lo más potente es la cuenta 4 - el prorrateo de gastos anuales. Mira cómo funciona:

| Gasto anual | Coste al año | Al mes (prorrateo) |

|-------------|-------------|-------------------|

| Seguro del coche | 480 EUR | 40 EUR |

| IBI | 600 EUR | 50 EUR |

| Mantenimiento piscina (trimestral) | 360 EUR | 30 EUR |

| Revisión caldera | 120 EUR | 10 EUR |

| Seguro hogar | 300 EUR | 25 EUR |

Cuando llega el recibo del IBI en octubre, no es una sorpresa. Ya tienes los 600 euros ahí. Cuando toca pagar el seguro del coche, el dinero está esperando. Es una tranquilidad que no tiene precio.

"¿Pero yo no gano 2.000 euros?" No pasa nada. El sistema funciona con cualquier nómina. Solo tienes que adaptar las cantidades manteniendo las proporciones:

- 25% gastos conjuntos

- 25% ahorro conjunto

- 3% gastos anuales conjuntos

- 5% gastos anuales personales

- 42% dinero libre

Con 1.500 euros sería: 375 + 375 + 45 + 75 = quedan 630 euros libres. Con 2.500: 625 + 625 + 75 + 125 = quedan 1.050. Las proporciones escalan.

Si quieres que te ayude a calcular tu distribución exacta, prueba nuestra calculadora personalizada.

!Tabla de prorrateo: gastos anuales divididos en cuotas mensuales

{kind=link}

Cómo empezar hoy mismo

No necesitas esperar al lunes, ni al día 1 del mes, ni a enero. Puedes empezar ahora mismo. Estos son los 5 pasos:

Paso 1: Lista todos tus ingresos. Nómina, extras, ingresos por alquiler, lo que sea. Necesitas saber cuánto entra cada mes.

Paso 2: Lista tus gastos fijos mensuales, anuales y tus objetivos de ahorro. Alquiler o hipoteca, suministros, seguros, IBI, lo que pagas al año. Y decide cuánto quieres ahorrar. Usa nuestra herramienta de gastos para no dejarte nada.

Paso 3: Abre las cuentas que necesites. La buena noticia es que los neobancos te lo ponen fácil. Revolut tiene "espacios" donde puedes crear sub-cuentas gratis. N26 ofrece "espacios" similares. Openbank te permite tener varias cuentas de ahorro sin comisiones. No necesitas 5 bancos diferentes - con uno o dos neobancos lo tienes resuelto.

Paso 4: Configura las transferencias automáticas para el día después de cobrar. Si cobras el 28, pon las transferencias el 29. 15 minutos y está hecho. Una vez. Para siempre.

Paso 5: Vive un mes con lo que queda en la cuenta 1. Al final del mes, mira cómo ha ido. ¿Te sobró? Perfecto, puedes subir el ahorro. ¿Te quedaste justo? Ajusta las cantidades. El segundo mes ya va rodado.

Si quieres tener una radiografía completa de tus finanzas antes de empezar, te recomiendo hacerla primero. Así sabrás exactamente de dónde partes.

!5 pasos para empezar hoy con el sistema de cuentas

{kind=link}

Preguntas frecuentes

¿Cuántas cuentas bancarias es recomendable tener?

Con 5 cuentas tienes el sistema completo. Pero si te parece mucho para empezar, arranca con 3: tu nómina, una de gastos conjuntos y una de ahorro. Ya con esas tres notas la diferencia. Cuando te sientas cómodo, añade las de gastos anuales.

Lo importante es que cada cuenta tenga un propósito claro. Una cuenta para todo es como meter toda tu ropa en un solo cajón - técnicamente funciona, pero encuentras menos y pierdes el control.

¿Cómo evito pagar comisiones por tener varias cuentas?

Los neobancos y bancos online como Revolut, N26, Openbank o ING ofrecen cuentas sin comisiones y sin condiciones. No necesitas domiciliar nómina en cada uno. También puedes usar las sub-cuentas o "espacios" que ofrecen muchos bancos dentro de una misma cuenta principal. Según el Banco de España, en España hay docenas de entidades que ofrecen cuentas sin comisiones de mantenimiento.

¿Y si mi pareja no quiere hacerlo?

Empieza tú solo con tus propias cuentas. Monta tu cuenta 1, tu cuenta de ahorro personal y tu cuenta de gastos anuales. Cuando tu pareja vea que llegas tranquilo a fin de mes y tienes ahorros, es probable que pregunte cómo lo haces. Liderar con el ejemplo funciona mejor que intentar convencer con argumentos.

¿Cuánto debería tener en el fondo de emergencia?

La recomendación general es entre 3 y 6 meses de gastos fijos. Si tus gastos mensuales son 1.500 euros, apunta a tener entre 4.500 y 9.000 euros en la cuenta 3. No hace falta llegar ahí de golpe. Con 500 euros al mes de ahorro, en 9 meses ya tienes un colchón sólido de 4.500 euros.

Lo importante es empezar. Incluso 1.000 euros de emergencia te dan una tranquilidad que no tenías antes.

¿Funciona si tengo ingresos irregulares?

Sí. En vez de cantidades fijas, usa porcentajes. El mes que facturas 3.000, aportas más. El mes que facturas 1.200, aportas menos. La estructura es la misma. Solo cambian los números.

Un truco extra: si tus ingresos varían mucho, crea un "colchón de nómina" en la cuenta 1. Cuando tengas un mes bueno, deja un extra ahí para compensar los meses flojos. Así mantienes las transferencias estables.

¿Es lo mismo que el método de los sobres?

Es la evolución digital del método de los sobres. La idea base es la misma: separar el dinero por categorías para no mezclar gastos. Pero en vez de sobres físicos con billetes, tienes cuentas bancarias con transferencias automáticas.

La ventaja principal es que no necesitas disciplina. Los sobres requieren que cada semana repitas el proceso manualmente. Las cuentas automáticas lo hacen solas. Configuras una vez y el sistema trabaja para ti. Sin fuerza de voluntad, sin decisiones diarias, sin olvidarte.

Calcula cuánto podrías ahorrar con este sistema

Si has llegado hasta aquí, ya tienes todo lo que necesitas para empezar. No hace falta leer más artículos ni ver más vídeos. Solo necesitas 15 minutos para configurar las transferencias.

Para calcular tu distribución exacta según tu nómina y tus gastos, usa nuestra calculadora de ahorro gratuita. Te dice cuánto destinar a cada cuenta y cuánto te queda libre.

Y si primero quieres saber cómo de sanas están tus finanzas ahora mismo, haz el test de salud financiera. Son 2 minutos y te da un diagnóstico claro de por dónde empezar.

Tu yo de dentro de 6 meses te lo va a agradecer.