Cómo enseñar a tus hijos a ahorrar con la paga (sistema real por edades)

La conversación que nadie tiene con sus hijos (y debería)

Mi hijo de 12 años sabe cuánto cuesta su campamento de rugby. Ahorra parte de su paga cada semana para pagárselo. No nació sabiendo hacerlo - se lo enseñé yo, en casa, con monedas de verdad y una conversación que duró cinco minutos.

Pero la mayoría de familias nunca tienen esa conversación.

En el colegio no les enseñan educación financiera. No hay una asignatura que explique qué es un presupuesto, cómo funciona el ahorro o por qué no puedes comprar todo lo que quieres. Y en casa muchos padres evitan el tema porque ellos mismos no se sienten seguros hablando de dinero.

No es culpa de nadie. Es un patrón que se repite de generación en generación.

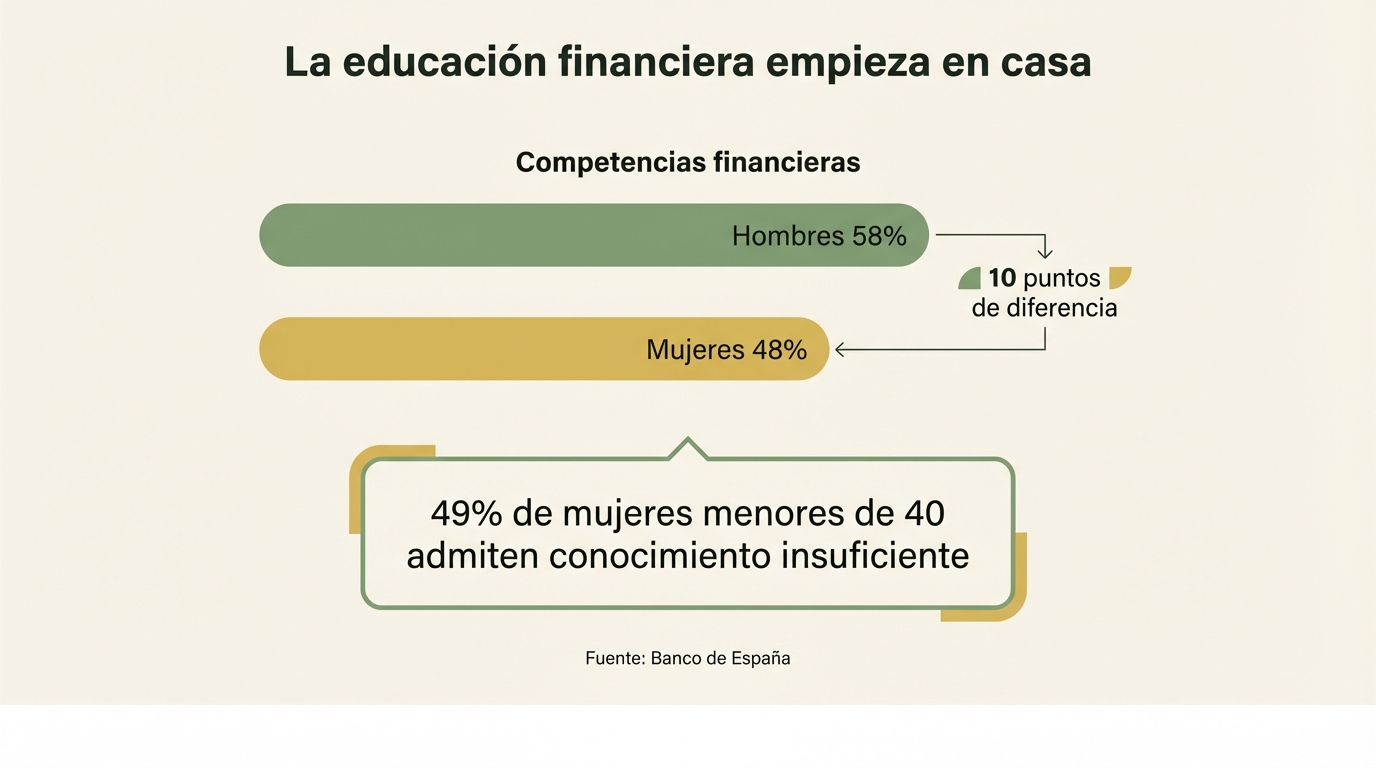

Según un estudio del Banco de España, el 49% de las mujeres menores de 40 años reconoce tener conocimientos financieros insuficientes. Casi la mitad. Si nosotras no nos sentimos preparadas, ¿cómo vamos a enseñárselo a nuestros hijos?

La buena noticia es que no necesitas ser economista. Solo necesitas un sistema sencillo y ganas de empezar.

Enseñar a tus hijos a ahorrar no va de darles una charla teórica. Va de ponerles dinero real en las manos y dejar que tomen decisiones. Que acierten. Que se equivoquen. Que aprendan.

Y cuanto antes empieces, mejor. Porque los hábitos financieros se forman entre los 7 y los 12 años, según la Universidad de Cambridge en su informe para el Money Advice Service.

Si quieres saber cómo estás tú antes de enseñarles a ellos, empieza por nuestro test de salud financiera. Son 2 minutos y te dará una foto clara de tu punto de partida.

El sistema de paga semanal de Ana (por edades)

En mi casa la paga no es un regalo. Es un acuerdo. Tú cumples con tus responsabilidades, yo te doy tu dinero. Así funciona en la vida real, y así funciona en casa.

Cada hijo tiene una cantidad diferente porque sus gastos y su madurez son diferentes. No hay una cifra mágica. Lo que importa es que sea consistente y que tenga reglas claras.

El mayor (adolescente): 10 euros por semana

Mi hijo mayor recibe 10 euros a la semana. A cambio, tiene tres tareas fijas: recoger la mesa después de cenar, poner el lavavajillas y recoger su ropa.

¿Por qué 10 euros? Porque con 12 años ya tiene gastos reales. Sale con amigos, quiere comprarse cosas, y tiene actividades de fútbol que cuestan dinero.

Pero lo más interesante no es cuánto recibe, sino cómo lo gestiona.

Cada año tiene gastos grandes que sabe que van a llegar: el viaje del colegio (entre 700 y 800 euros), regalos de cumpleaños de amigos y regalos de Navidad para la familia. No le pillamos por sorpresa porque los planifica. Sabe que si quiere ir al viaje, tiene que ahorrar X euros al mes desde septiembre.

El mediano (11 años): 3 euros por semana

El mediano recibe menos porque tiene menos gastos. Con 11 años no sale tanto y sus necesidades son más pequeñas.

Su gran objetivo ahora mismo es una Nintendo Switch. Así que cada semana se gasta 50 céntimos en chuches y ahorra el resto. Lleva la cuenta y sabe exactamente cuánto le falta.

También tiene un truco que me encanta: ayuda a su abuela con la compra del supermercado y se gana un dinero extra. No se lo pedí yo - se le ocurrió solo. Eso me dice que el sistema funciona.

El pequeño (2 años): aprender mirando

Con 2 años no entiende qué es el dinero. Pero ve a sus hermanos contar monedas, hablar de sus objetivos y decidir en qué gastan. Está absorbiendo todo.

Desde que en el colegio de los mayores les empezaron a dar moneditas de cartón para jugar a la tienda, mis hijos ya sabían lo que eran 20 céntimos antes de manejar dinero real. Con el pequeño pasará lo mismo.

Según la Fundación Funcas, la educación financiera temprana es uno de los factores que más influye en la salud financiera adulta. No es teoría - es lo que veo en mi casa cada día.

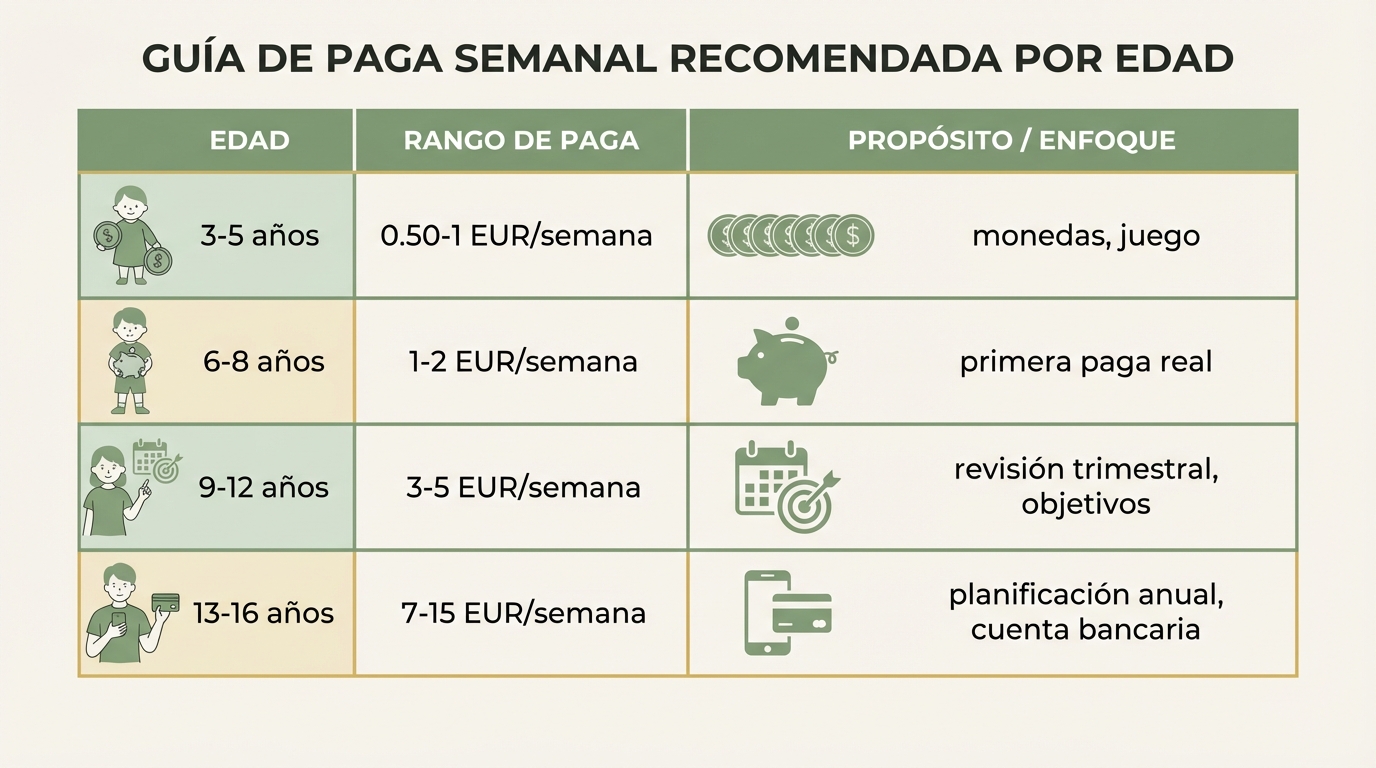

Tabla orientativa de paga por edades

| Edad | Paga semanal | Qué pueden aprender |

|---|---|---|

| 3-5 años | 0,50 - 1 EUR | Identificar monedas, jugar a comprar |

| 6-8 años | 1 - 2 EUR | Primer ahorro real, objetivo sencillo |

| 9-12 años | 3 - 5 EUR | Revisiones trimestrales, hucha propia |

| 13-16 años | 7 - 15 EUR | Planificación anual, cuenta bancaria |

Estos importes son orientativos. Lo que funciona en tu casa depende de tus ingresos, tu zona y los gastos reales de tus hijos. Lo importante no es la cifra exacta - es la consistencia.

Si quieres organizar mejor el presupuesto familiar para saber cuánta paga puedes dar, mira nuestras herramientas de ahorro.

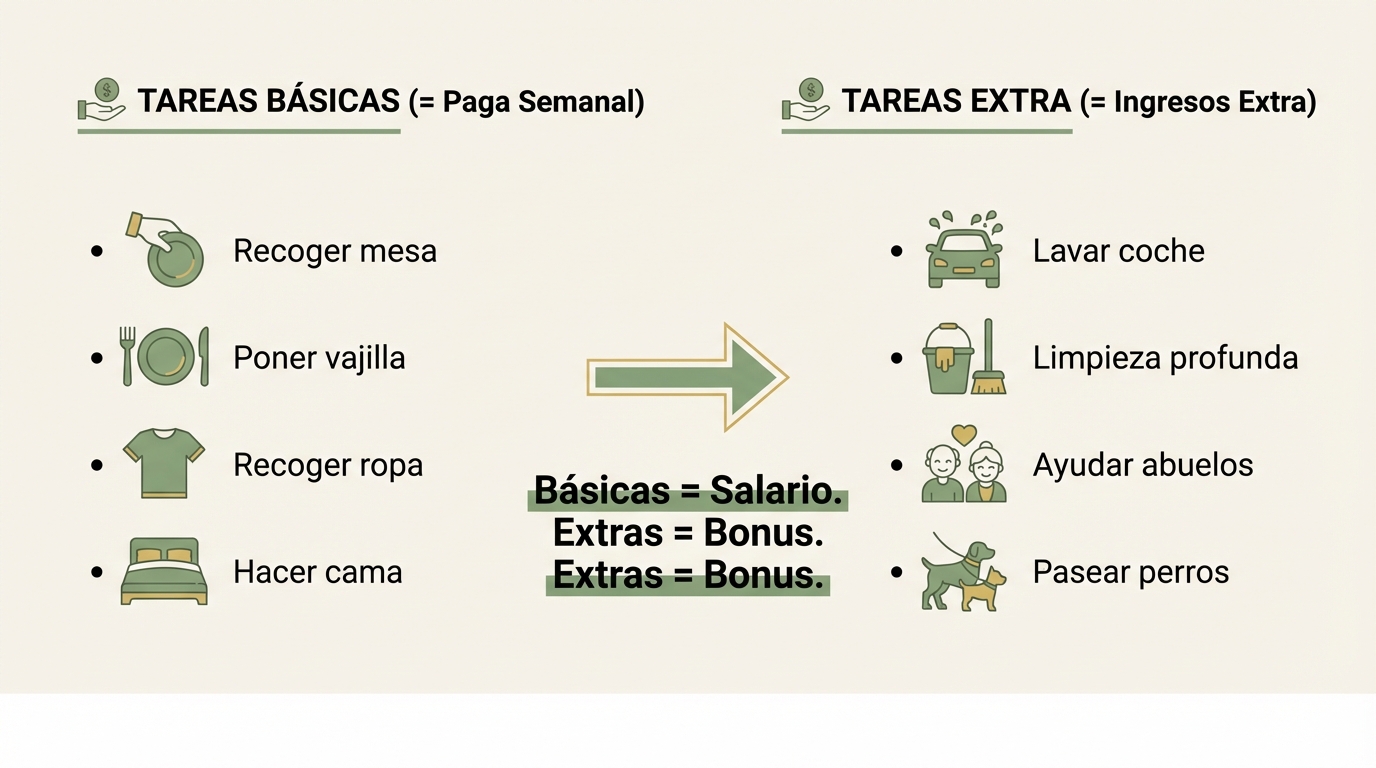

Tareas que generan la paga (y extras que generan más)

Este punto es clave y muchas familias se lo saltan. La paga no cae del cielo. Está vinculada a responsabilidades.

Tareas fijas = paga fija

En mi casa, cada hijo tiene tareas básicas semanales. Son cosas sencillas que cualquier niño puede hacer según su edad:

- Recoger la mesa después de comer o cenar

- Cargar y vaciar el lavavajillas

- Recoger su ropa y llevarla al cesto

Si cumplen, cobran su paga. Si no cumplen, no cobran. Sin dramas ni castigos - simplemente no hay paga esa semana. Es exactamente lo que pasa en un trabajo real: si no trabajas, no cobras.

Tareas extra = ingresos extra

Aquí es donde se pone interesante. Además de la paga fija, mis hijos pueden ganarse dinero extra haciendo cosas que van más allá de sus responsabilidades básicas:

- Lavar el coche

- Ayudar con una limpieza a fondo de la casa

- Acompañar a la abuela al supermercado y cargar las bolsas

- Pasear al perro del vecino

La diferencia es importante: las tareas básicas son su responsabilidad como miembros de la familia. Las extras son oportunidades para ganar más. Es la misma diferencia entre un sueldo base y una comisión o un bonus.

¿Hay que vincular la paga a las tareas o darla sin condiciones? Hay debate sobre esto. Mi experiencia es clara: vincularla funciona mejor. Les enseña que el dinero se gana, no se regala. Y les da control - si quieren más, pueden hacer más.

La revisión trimestral: sentarse con tus hijos a mirar los números

Cada tres meses me siento con cada uno de mis hijos. Sacamos su hucha o su cuaderno de cuentas y revisamos todo.

"Esto es lo que has ahorrado. Esto es lo que te has gastado. Y esto es lo que te falta para tu objetivo."

Es una conversación de 15 minutos. Sin juicios. Sin regañar si han gastado mucho. Solo números y un plan.

Si ven que les falta dinero para llegar a su objetivo, les pregunto: "¿Qué puedes hacer para ganar más?" Y ellos mismos proponen tareas extra. A veces es lavar el coche, a veces es ayudar a un vecino, a veces es simplemente gastar menos chuches durante un mes.

Esto les enseña tres cosas que la mayoría de adultos no sabe hacer bien:

- Planificar - saber cuánto necesitas y en cuánto tiempo

- Rendir cuentas - mirarse al espejo con los números delante

- Gratificación diferida - aguantar hoy para conseguir algo mejor mañana

La Comisión Nacional del Mercado de Valores y el Banco de España llevan años insistiendo en que estas habilidades se deben enseñar en casa. Y tienen razón. Pero no hace falta un curso - hace falta sentarse 15 minutos cuatro veces al año.

Si tú misma quieres empezar con revisiones de tus propias finanzas, te recomiendo nuestro sistema de 5 cuentas bancarias como punto de partida.

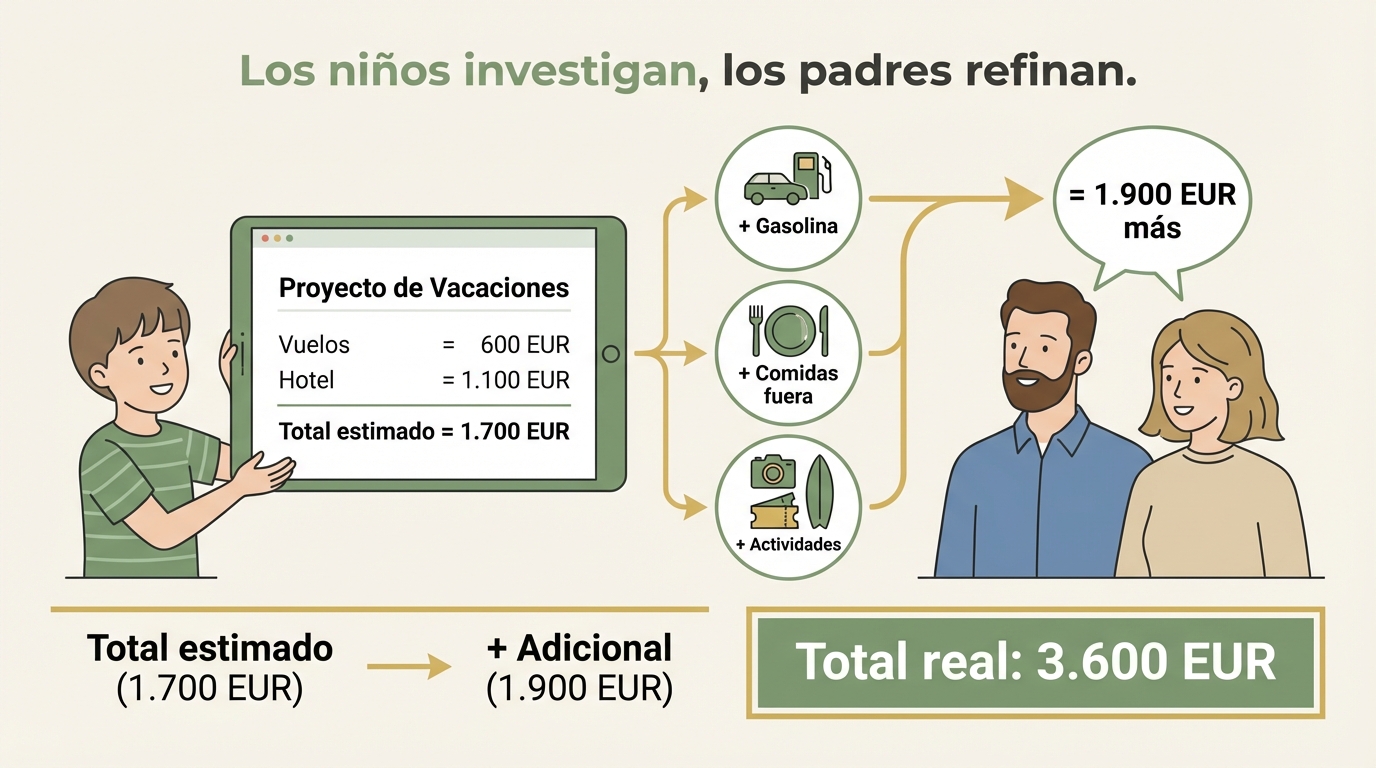

El proyecto de vacaciones - cuando los niños investigan precios

Esto es lo que más sorprende a la gente cuando se lo cuento: mis hijos preparan una presentación de vacaciones.

Antes de cada viaje familiar, los dos mayores investigan por su cuenta. Buscan vuelos, comparan hoteles, miran precios de actividades y estiman cuánto va a costar el viaje. Luego nos lo presentan a su padre y a mí.

¿Es perfecta su investigación? No. Se les escapan cosas como el combustible, las comidas fuera o el seguro de viaje. Pero esa no es la clave.

La clave es que entienden que el dinero es finito. Que un viaje cuesta X, y que ese X sale de algún sitio.

Cuando estamos de vacaciones y piden un refresco, entienden por qué les digo "uno, no tres". No es tacañería - es que han visto las cifras. Saben lo que cuesta cada día de vacaciones.

Lo que mis hijos no saben es cuánto gano exactamente. Y eso es intencionado. Porque si supieran cuánto ahorramos, exigirían mucho más. A esta edad necesitan entender las categorías de gasto, no los ingresos familiares.

Lo más bonito de este sistema es cómo cambia su mentalidad. El pasado cumpleaños, mi hijo mayor pidió ropa del colegio que necesitaba en vez de juguetes. No porque le obligara nadie - porque él mismo valoró qué le hacía más falta.

Si quieres ver cómo organizamos nuestro último viaje familiar con presupuesto real, lee cómo nos fuimos de vacaciones toda la familia por 3.600 euros.

Según UNICEF, involucrar a los niños en decisiones financieras familiares - como planificar vacaciones - es una de las formas más efectivas de enseñar educación financiera. No es darles una charla. Es incluirles en el proceso.

Los "quiero esto" - cómo gestionar los caprichos

Todos los niños piden cosas. Es normal. La pregunta es cómo respondemos.

En mi casa hay una regla muy clara: las necesidades las pagan los padres. Los caprichos los pagan ellos.

¿Qué es una necesidad? Zapatos del colegio, material escolar, ropa básica. Eso corre de nuestra cuenta.

¿Qué es un capricho? Un juego de PlayStation, unas zapatillas de marca, una funda de móvil especial. Eso sale de su paga.

La excepción es Reyes. Ahí les regalamos lo que nos pidan dentro de lo razonable. Pero incluso antes de hacer la carta, tenemos una conversación: "Tú tienes este juguete nuevo - ¿juegas con él? ¿Y con este otro? ¿De verdad necesitas más o tienes suficiente?"

Cuando algo es caro - una Nintendo, unas botas de fútbol caras - el plan es simple. Ellos ahorran todo lo que puedan y, si llegan a un porcentaje razonable, nosotros podemos poner la diferencia como premio por buenas notas o un buen comportamiento.

¿Sabes qué pasa cuando el dinero es suyo? Que dejan de pedir tantas cosas. Porque cuando el gasto sale de tu bolsillo, piensas dos veces. Eso no se enseña con una charla - se aprende gastando tu propio dinero.

Si te interesa identificar en qué se va el dinero de tu casa sin que te des cuenta, lee nuestro artículo sobre las 7 fugas de dinero más comunes.

Guía por edades - cuándo empezar y con cuánto

"¿No son muy pequeños para hablar de dinero?"

No. Cuanto antes, mejor. Lo que cambia es cómo lo haces.

De 3 a 5 años: jugar con monedas. Dale monedas reales. Que las cuente, las ordene por tamaño, juegue a la tienda. No necesita entender el valor exacto - solo que las monedas sirven para conseguir cosas. Puedes darle 50 céntimos o 1 euro a la semana para comprar una chuchería y que empiece a elegir.

De 6 a 8 años: la primera paga real. 1 o 2 euros por semana, con una tarea sencilla a cambio. Ponle un objetivo de ahorro pequeño: un cromo especial, un libro, un juguete de 10 euros. Que vea que ahorrando 2 semanas puede comprárselo.

De 9 a 12 años: las revisiones trimestrales. 3 a 5 euros por semana. A esta edad ya pueden llevar un cuaderno de cuentas básico. Cada tres meses, sentarse a revisar. Hucha propia o sobre. Objetivos más grandes - un videojuego, una salida con amigos, un regalo para alguien.

De 13 a 16 años: planificación anual. 7 a 15 euros por semana. Cuenta bancaria con tarjeta (muchos bancos ofrecen cuentas junior sin comisiones). Que gestionen sus propios gastos de ocio, regalos y caprichos. Planificación anual de gastos grandes como viajes escolares.

Desde que en el colegio le empezaron a dar moneditas de cartón al mayor, ese niño ya sabía lo que valían 20 céntimos. A los 6 años ya compraba su propia bolsa de chuches y contaba el cambio. Ahora a los 12 planifica gastos anuales. Todo empieza con una moneda.

Si quieres montar un sistema de cuentas que te permita separar la paga de cada hijo sin líos, mira cómo funciona nuestro método de 5 cuentas bancarias.

Preguntas frecuentes

¿A qué edad se empieza a dar paga?

Puedes empezar a introducir el concepto desde los 3 o 4 años con monedas y juegos. La primera paga real - con tareas vinculadas y un importe fijo semanal - funciona bien a partir de los 6 años. A esa edad ya entienden que el dinero se gana, se gasta y se puede guardar para después.

¿Cuánto paga es adecuada según la edad?

No hay una cifra universal. Depende de tus ingresos y de los gastos reales de tus hijos. Como referencia: 0,50-1 EUR semanal de 3 a 5 años, 1-2 EUR de 6 a 8, 3-5 EUR de 9 a 12 y 7-15 EUR de 13 a 16. Ajusta según tu zona y tus posibilidades. Lo importante es la consistencia, no la cantidad.

¿Y si se lo gastan todo de golpe?

Déjales. En serio. Si tu hijo de 8 años se gasta toda su paga del mes en una tarde, va a pasar tres semanas sin dinero. Y va a aprender más de esas tres semanas que de cualquier explicación. La consecuencia natural es el mejor profesor. Tu trabajo es no rescatarle. Nada de "te adelanto la paga de la semana que viene". Que viva la experiencia.

¿Hay que vincular la paga a las tareas?

En mi experiencia, sí. Las tareas básicas (recoger mesa, ordenar cuarto) generan la paga fija. Las tareas extra (lavar coche, ayudar a abuelos) generan ingresos adicionales. Esta estructura enseña dos conceptos clave: responsabilidad (cumples, cobras) y emprendimiento (si quieres más, curras más).

¿Deben saber cuánto ganan los padres?

No. Al menos no a estas edades. Lo que sí deben entender es que el dinero familiar tiene límites y que cada gasto tiene un coste de oportunidad. Saber que "los campamentos cuestan 800 euros y hay que planificarlos" es útil. Saber cuánto ingresan sus padres al mes no lo es - solo genera expectativas desproporcionadas o preocupaciones innecesarias.

¿Qué hago si mi pareja no está de acuerdo?

Empieza pequeño. Propón una paga semanal mínima - 1 euro - durante dos meses como prueba. Cuando tu pareja vea que el niño deja de pedir cosas cada vez que vais al supermercado, que cuida más sus juguetes porque le costaron "su dinero", y que empieza a planificar - los resultados hablan solos. No hace falta convencer con argumentos. Hace falta mostrar resultados.

Tu siguiente paso

Enseñar a tus hijos a ahorrar no requiere un máster en finanzas. Requiere empezar. Esta semana. Con una moneda, una tarea y una conversación de cinco minutos.

Si quieres calcular cuánto puede ahorrar tu familia con un sistema organizado, usa nuestra calculadora de ahorro familiar.

Y si primero quieres saber en qué punto estás tú con tu dinero, haz el test de salud financiera. Son 2 minutos y es gratis. Porque antes de enseñar a tus hijos, viene bien mirarse al espejo.